こんにちは、ととです。

日本株の株価上昇に伴い、米国株への投資を検討されている方も多いと思います。

今回は連続増配53年のアルトリアについて、決算分析や投資対象としての評価を解説していきたいと思います!

今回の決算で重要なポイントは以下となります。

・53年連続増配!!

・配当利回りは8.3%

・いますぐに購入したい銘柄!

本記事はアルトリアの決算報告から引用しております。また、数値は全て1$=140円で計算しています。

アルトリア

米国株に投資している方であれば、一度は聞いたことがある銘柄で、タバコ関連の事業を柱とする企業です。

米国のタバコ及び無煙タバコで業界首位、葉巻では2位の地位を確立しています。日本でもよく見かけるマルボロが主力製品です。

指標分析

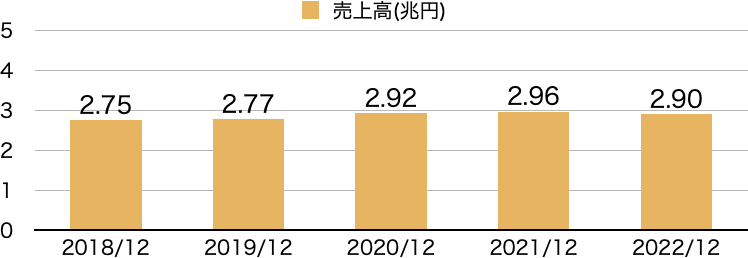

売上高【評価:○】

売上高は右肩上がりというよりは、一定の売上を確保しています。タバコ業界自体の衰退が予想されている中で、ほぼ一定のレンジで推移していることは評価できると考えます。

利益率(ROE)【評価:ー】

アルトリアはROEを公表していないため、評価はしていませんが、純利益は売上高に準じて一定の数値を示しています。なお、2019年12月決算がマイナスになっていますが、出資会社の減損損失を計上した影響であり、アルトリア自体のキャッシュフローが原因ではありませんので、問題ないと評価しています。

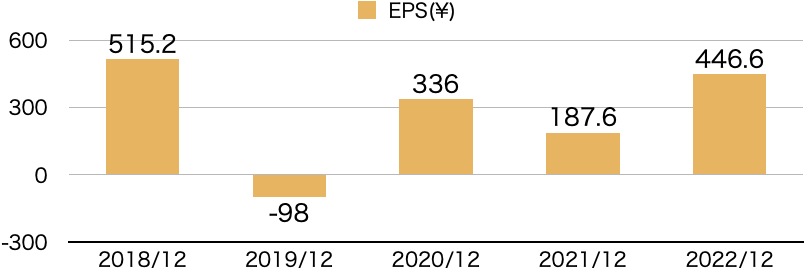

EPS【評価:△】

EPSは2019年にマイナスに落ち込んでいますが、出資会社のJUULの減損損失が原因ですので、問題なしと評価しています。

PER【評価:△】

PERのレンジは7から26程度で推移しており、現在の値は14.5となっており、少し割安なPERと評価しています。

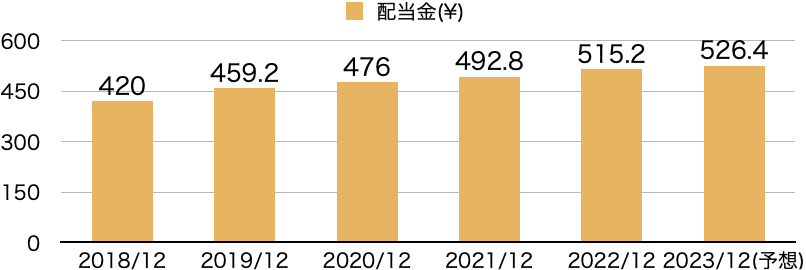

配当利回り【評価:◎】

配当金の連続増配は53年継続されており、一定の安心感はありますが、今後のタバコ需要の低下に伴う業績悪化が懸念されます。

販売本数減に対しては価格上昇や無煙タバコへの投資などで対応していますので、ある程度は問題ないと思いますが、増配が止まらないかモニタした方が良さそうです。

配当利回りの推移は3から11%となっており、現在の配当利回りは8.3%(2023/6/10時点)です。業界の性質上、フリーキャッシュフローやEPSはあまり変動しないと考えられますので、株価変動により配当利回りが変動します。

現在の配当利回りは過去の推移から判断すると高配当利回りと判断できます。かつ増配銘柄なので、一度保有すれば、持っているだけで購入時以上の配当利回りになるので、増配銘柄への投資は判断が容易ですね。

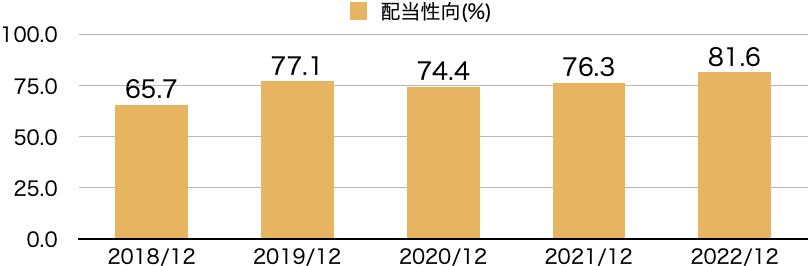

配当性向【評価:○】

配当性向は80%を維持する方針で、フローキャッシュフローから配当性向を判断しても概ね方針通りと判断できます。

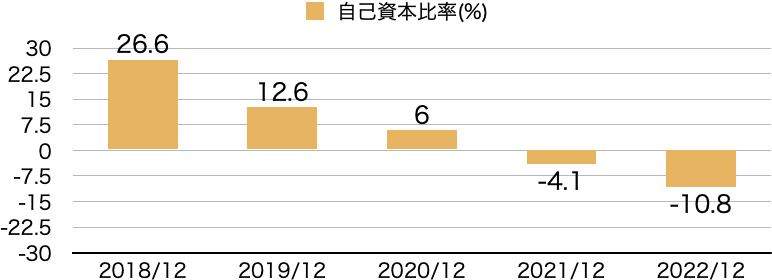

自己資本比率【評価:×】

自己資本比率は企業への投資や買収などに伴う借入金増加により、マイナスとなってますが、フリーCFが安定しているため、そこまで問題視する必要はなさそうです。

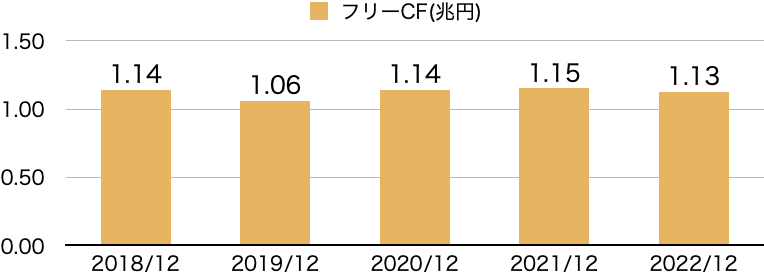

フリーCF【評価:◎】

安定してキャッシュフローを稼げていることがわかります。配当金の原資となるため、重要視する必要がありますが、今後も安定して増配していくを予想される数値になっています。

フリーCFがあることで自己資本比率低下などの財務面での懸念が出ても対応できるようになるので、重要視していきましょう。

まとめ

・53年連続増配!!

・配当利回りは8.3%

・いますぐに購入したい銘柄!

直近の配当利回りが高いこと、かつ53年連続増配であることを加味すると、今すぐに購入したい銘柄です。

また、フリーキャッシュフローが安定していることも、経営が安定しており、今後の配当金の補償ができていると判断できますので、ポジティブな評価をしています。

以上、この記事が皆さんの投資の助けになれば幸いです。

コメント