こんにちは、ととです。

今回は高配当銘柄のソフトバンクの決算と購入タイミングの分析を行います。

決算のどこを見ればいいか分からない方や、購入をご検討の方の判断材料になりますので、是非最後までご覧ください。

・EPSは今期減少予想

・配当金は据え置き

・配当性向が許容内であれば投資

本記事はソフトバンクの決算報告から引用しております。

なお、銘柄分析については、以下の記事で解説していますので、ぜひご覧ください。

ソフトバンク

ソフトバンクグループの子会社であり、通信・ICTソリューション会社です。

事業としては、コンシューマ、法人、流通、ヤフー・LINE、金融などを手がけており、主軸のモバイル事業は、NTTドコモ、KDDIに次いで国内3位です。

指標分析

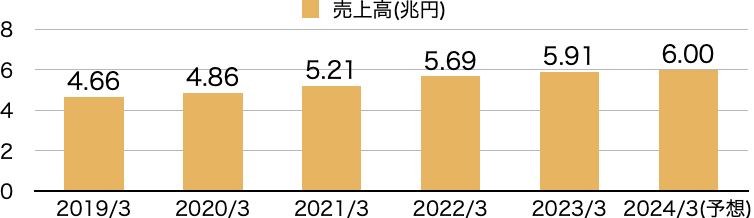

売上高【評価:○】

売上高は綺麗な右肩上がりを示しており、今後のデータ通信量増加に伴い、更なる売上増が期待できます。

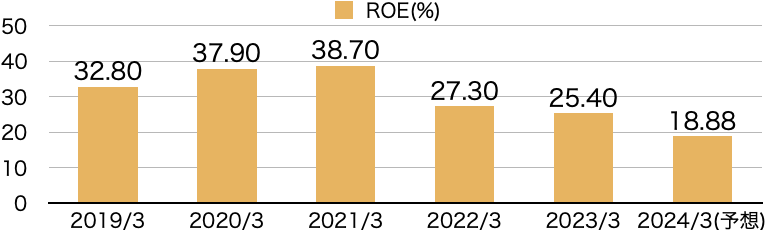

利益率(ROE)【評価:△】

2021年3月期以降、下落を続けておりますが、ROEの値としては高い数値を示しております。

中期経営計画ではROEに関する記述はありませんでしたが、他社のNTTやKDDIと比較しても高いため、今後の改善に期待したいです。

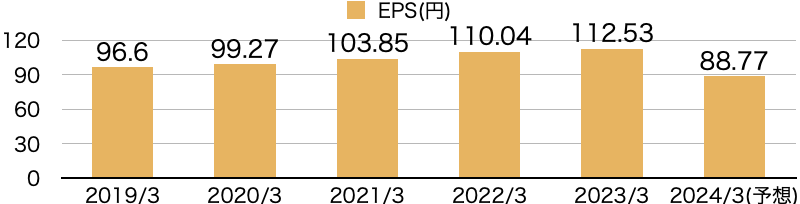

EPS【評価:△】

EPSは右肩上がりに増加していましたが、今期の予想は昨年度から減少する見込みです。

配当金の原資となる指標のため、一時的に配当金が減少するリスクが内在しています。四半期ごとの決算報告が計画通りなのか注視していきましょう。

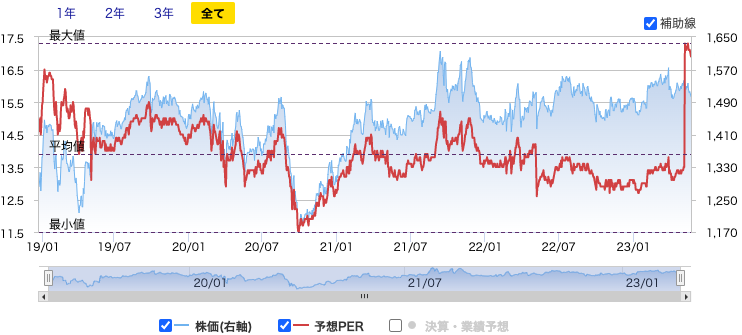

PER【評価:×】

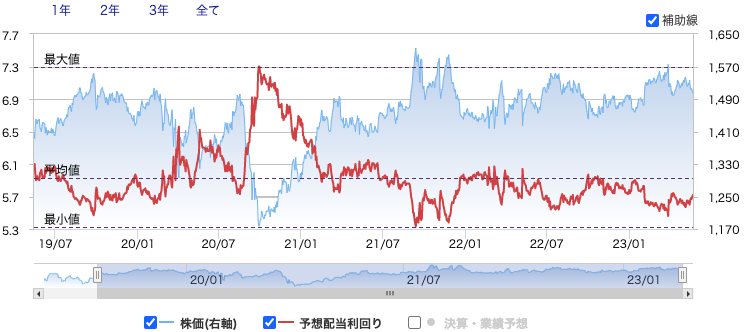

PERのレンジは一時的な上昇分を除いて、11.5から17.3で推移しており、今年度末のEPS予想から現在(2023/5)のPERを算出すると、16.9と割高水準です。

株価はそこまで上昇していませんが、決算報告時のEPS予想が低かったため、PERが高くなっています。

(参考)PER = 株価 ÷ EPS

配当利回り【評価:△】

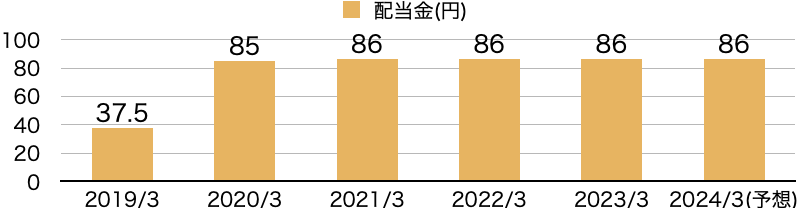

配当金は2023年3月期も変わらず86円で、今期も86円予想となっております。ただし、EPSが低下する見込みの中、配当金は変わっていないため、配当性向が非常に高くなっており、いわばドーピングしている状態ですので安心はできません。

また、配当利回りの推移は5.33から7.30%となっており、現在の配当利回りは5.72%(2023/5/24時点)です。過去の推移からすると低いですが、他社と比較すると高配当であることは間違いありません。

マネックス銘柄スカウター|マネックス証券

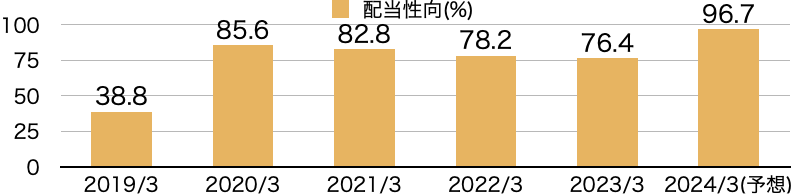

配当性向【評価:×】

配当性向については、2020年3月期以降75から85%を維持しておりましたが、今期の予想EPSが低下しているため、96.7%に増加しております。

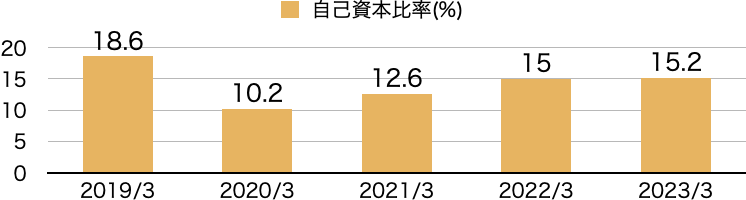

自己資本比率【評価:△】

自己資本比率は過去の推移から大きく変動していません。

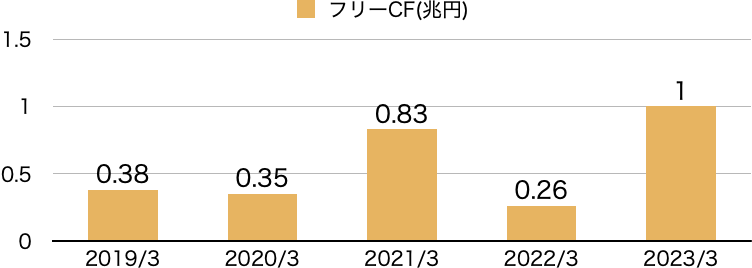

フリーCF【評価:○】

フリーCFは過去5年間全てプラスで推移しています。

データ通信量増大への設備投資なども問題なく対応できると考えています。

まとめ

・EPSは今期減少予想

・配当金は据え置き

・配当性向が許容内であれば投資

EPSの減少が最も気になります。売上は上昇しているにも関わらず、あまり稼げてない状態で、配当性向を高めてなんとか配当金を維持した状態です。

一方で、配当利回りは他社と比較して高い水準ですので、配当性向が許容内であれば投資しても問題ないと判断できます。

今後の投資は四半期ごとの決算を確認しながら、行っていきたいと思います。

以上、この記事が皆さんの投資の助けになれば幸いです。

コメント