こんにちは、ととです。

今回はENEOS HDの決算分析を解説いたします。エネゴリくんで有名な石油銘柄ですが、決算分析や今後の投資方針を解説していますので、ぜひ最後までご覧ください!

今回の決算で重要なポイントは以下となります。

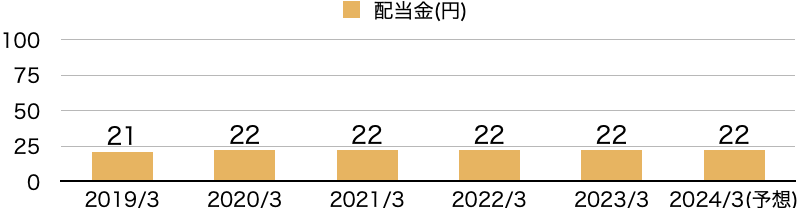

・配当金は22円で固定!

・フリーCFが最大の懸念!

本記事はENEOS HDの決算報告から引用しております。

ENEOS HD

エネルギー、資源、素材を手掛ける企業グループです。主要3社(ENEOS、JX石油開発、JX金属)を中核として、各事業を束ねています。

良くも悪くも石油価格に株価が左右される特徴を持ちます。

指標分析

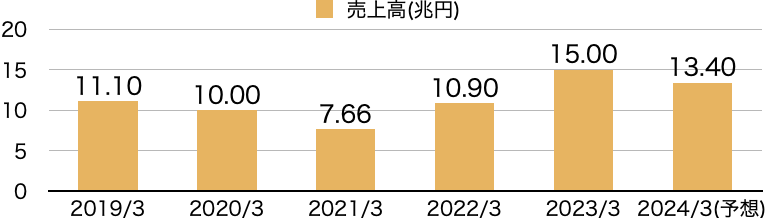

売上高【評価:△】

売上高はコロナ禍を底に概ね右肩上がりを示していましたが、2023年度の業績予想は減収の見込みです。

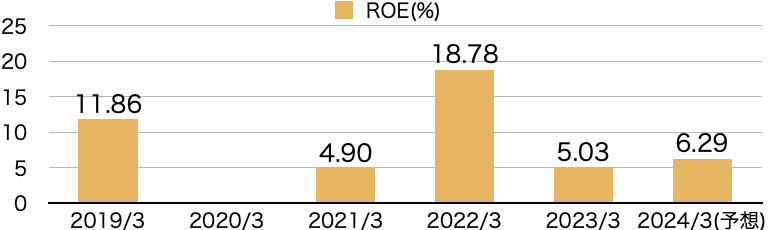

利益率(ROE)【評価:△】

2020年3月期はコロナ禍による原油価格の下落でマイナスとなりましたが、その後の急激な上昇により、2022年3月期のROEも大幅に上昇しています。

この2つの特異事象を除外すると概ね5%程度であることがわかります。中期経営計画では3年後に10%を目標としており、目標が達成できるか注視する必要があります。

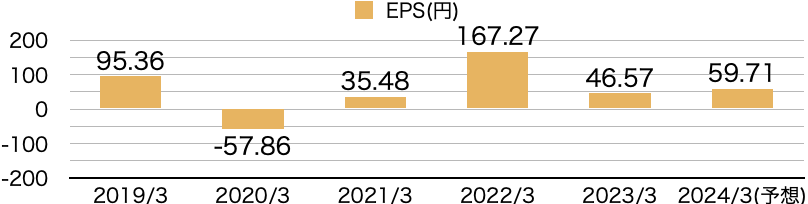

EPS【評価:△】

ROE同様、原油価格に大きく左右されています。通常であれば、40から60円で推移していますので、現在の配当金水準は維持できると考えています。

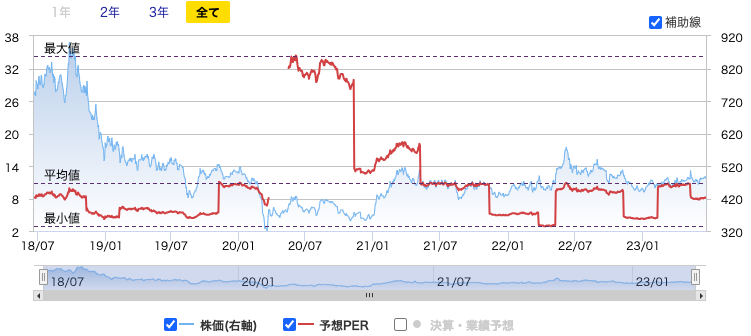

PER【評価:△】

PERのレンジは、2.9から34.4で推移しており、原油価格の下落に伴いPERが一時的に上昇していますが、平時のPERは2.9から約18と想定してます。

現時点のPERは8.1倍であり、平均的な値と判断しています。

配当利回り【評価:○】

配当金は呪われたように22円をキープしています。中期経営計画でも下限を22円としていたので、今後も配当金は22円と想定して問題ありません。(資源高の際も22円のため22円より上がることはないと考えてます。)

また、配当利回りの推移は2.22から6.87%となっており、現在の配当利回りが4.57%です。配当金が22円ですので、株価下落の際により高配当利回りとなれば、買い付けのチャンスもあるかと思います。

マネックス銘柄スカウター|マネックス証券

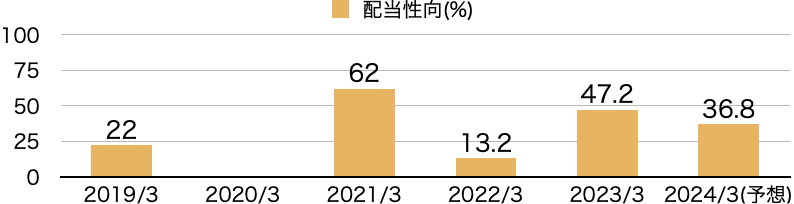

配当性向【評価:○】

2023年度の予想EPSから配当性向を試算すると、36.8%と無理のない数値となります。

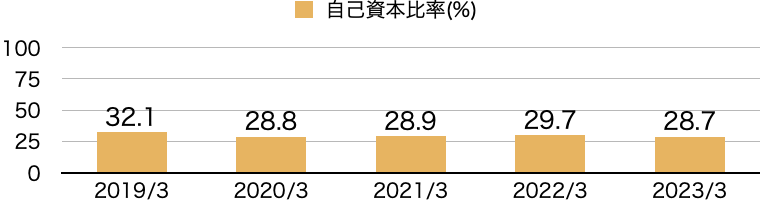

自己資本比率【評価:△】

大きく変動しているわけではないため、問題ないと考えます。

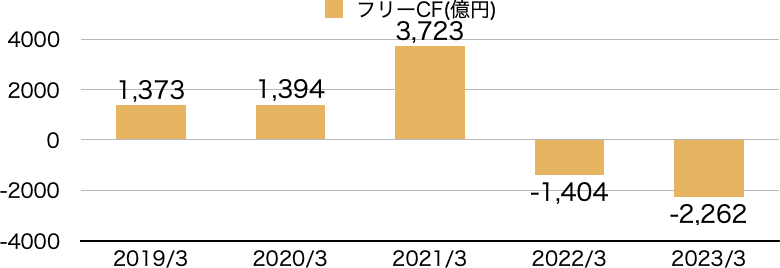

フリーCF【評価:×】

直近2年のフリーCFはマイナスとなっており、2022年度は営業CFまでマイナスとなりました。一応、2023年度の決算見通しはプラスに転換する予想ですが、状況を注視する必要が特にあると感じました。

EPSがプラスであろうと、フリーCFがマイナスであれば、配当金は借金するしかないため、財務的にはマイナスに働いています。

まとめ

・配当金は22円で固定!

・フリーCFが最大の懸念!

配当金は中期経営計画にて22円を下限とすることが明記されましたので、一安心といったところですが、フリーCFの推移が非常に心配になります。

中間決算などでキャッシュフローの推移をしっかり確認して、投資判断を行う必要があります。

以上、この記事が皆さんの投資の一助になれば幸いです。

コメント