こんにちは、ととです。

今回は高配当銘柄の住友精化の決算と購入タイミングの分析を行います。

決算のどこを見ればいいか分からない方や、購入をご検討の方の判断材料になりますので、是非最後までご覧ください。

・売上、EPS共に問題なし

・大幅増配!

・配当維持と考え4,150円前後で購入したい

本記事は住友精化の決算報告から引用しております。

なお、銘柄分析については、以下の記事で解説していますので、ぜひご覧ください。

住友精化

吸水性樹脂事業と機能マテリアル事業の2つの事業を行う化学製品の製造会社です。

吸水性樹脂事業では主にオムツなどの衛生商品に使用されている樹脂の製造、機能マテリアル事業では高性能なゴムや接着剤、半導体製造に用いるガスを製造しています。

指標分析

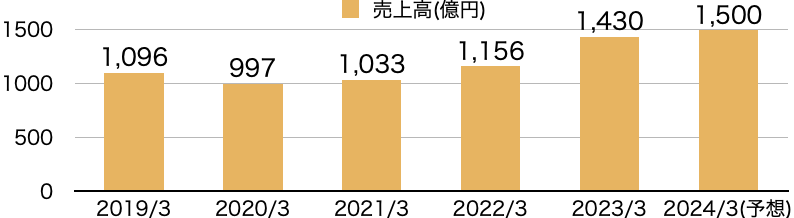

売上高【評価:○】

売上高はコロナ禍で一時減少していますが、そこからは常に右肩上がりで上昇しています。また、2024年3月期の予想も増加予想となっておりますので、安定した売上があると判断できます。

アジアやインドでの吸水性樹脂の需要であったり、半導体製造のガス需要が今後の主要売上となっていきます。

利益率(ROE)【評価:○】

2020年3月期以降は6から10%の間を推移しております。ある一定の利益率は確保できていると評価しています。

また、ファクトシートでは2022年度の目標値8.5%に対し、9.91%と超過達成できています。今後も更なる合理化により利益率を高めていって欲しいです。

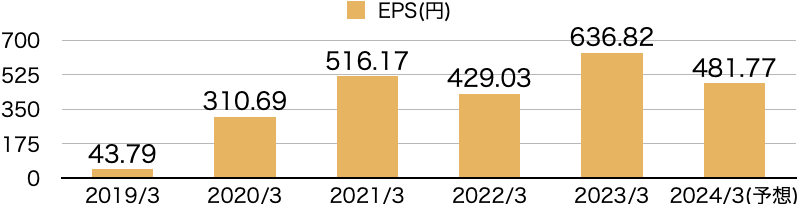

EPS【評価:○】

EPSも右肩上がりに増加していると判断できます。中長期計画でも将来の純利益目標が掲げられていますが、2025年度計画の純利益の水準は変わっていないため、今後も同程度のEPSが維持されていくと想定されます。

また、今後の自社株買いによるEPS上昇に期待したいと思います。

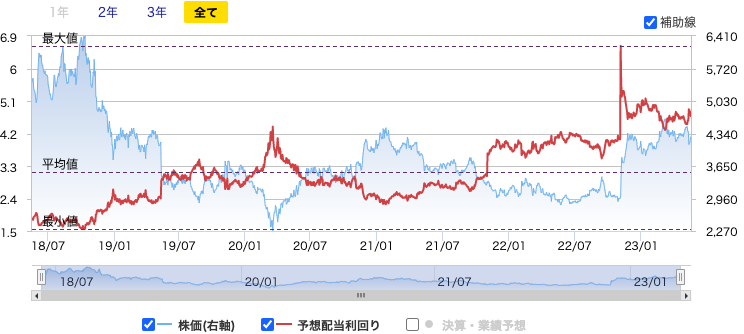

PER【評価:△】

PERのレンジは一時的な上昇分を除いて、4.5から14.8で推移しており、今年度末のEPS予想から現在(2023/5)のPERを算出すると、8.86と平均的な水準です。

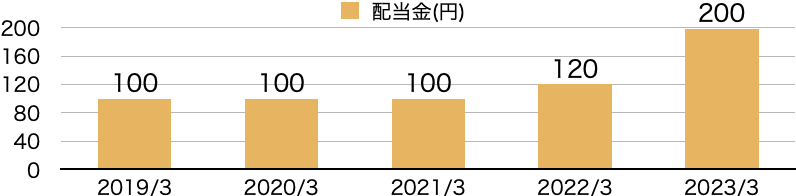

配当利回り【評価:○】

配当金は2023年3月期に大幅に増配となりました。これを受けて配当利回りも現在4.68%と大幅に増加しています。2010年から配当金の減配がないことも評価できる点です。

また、配当利回りの5年間の推移が2.6から6.6%となっており、一時的な上昇の6.6%を除くと高配当な水準といえます。

マネックス銘柄スカウター|マネックス証券

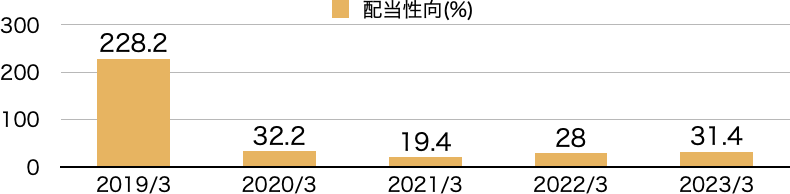

配当性向【評価:○】

配当性向については、2020年3月期以降20から30%を維持しており、中期経営計画でも30%が明示されているので、今後も同程度の配当性向となる見込みです。

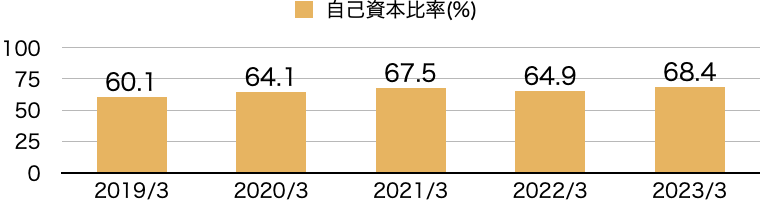

自己資本比率【評価:○】

自己資本比率は60%以上と問題ない水準です。

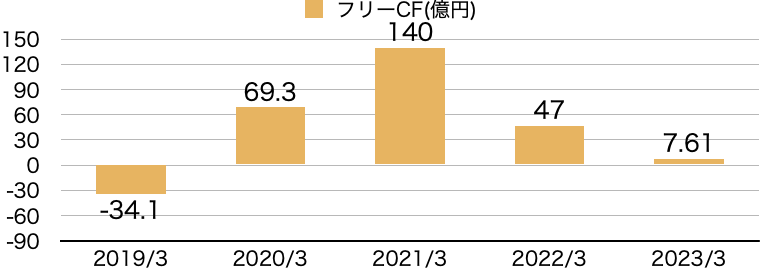

フリーCF【評価:△】

今年もフリーCFはプラスとなりましたが減少傾向です。しかし、営業CFもプラスを維持しているので、一時的なものと判断しています。

まとめ

・売上、EPS共に問題なし

・大幅増配!

・配当維持と考え4,150円前後で購入したい

配当金は減配はない状況ですので、安定した配当収入が見込めます。配当利回りも4.68%と高水準のため投資対象として問題ないと判断します。

配当利回りは欲を言えば4.8%を目標とすると4,166円なので、4,150円ぐらいまで下がったら購入していきたいと考えます。

以上、この記事が皆さんの投資の助けになれば幸いです。

コメント