こんにちは、ととです。

資産形成を進める上で、NISA制度は必ず使った方が良い制度です。その中でも2024年から始まる新NISAが話題になっていますが、2023年までは既存のNISAを使い切るようにしたいです。

2023年までのNISAと2024年からの新NISAは全くの別物なので、2023年の枠を使い切ったからといって、新NISAに影響を与えるものではありません。

今回は、2023年までの既存NISA制度をどのように活用していけばよいか解説していきます。

2023年までのNISA

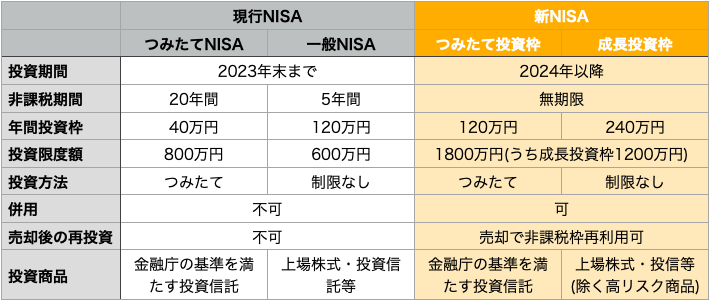

一般NISAとつみたてNISA

2023年で終了する既存NISAのうち、誰でも利用できるのが一般NISAとつみたてNISAです。

詳細は以下の通りですが、投資期間が2023年末までですので、2023年12月までに投資してしまいましょう。(2023年度末ではないので注意してください!)

非課税期間が5年と20年となっていますので、今年投資したら2027年末まで非課税で運用できますので、実質2024年以降は、新NISAの枠に加えて旧NISAの非課税枠を活用していることになります。

できるだけ節税していきたい方は、残り2ヶ月弱のうちにしっかり投資枠を使い切るようにしていきましょう。

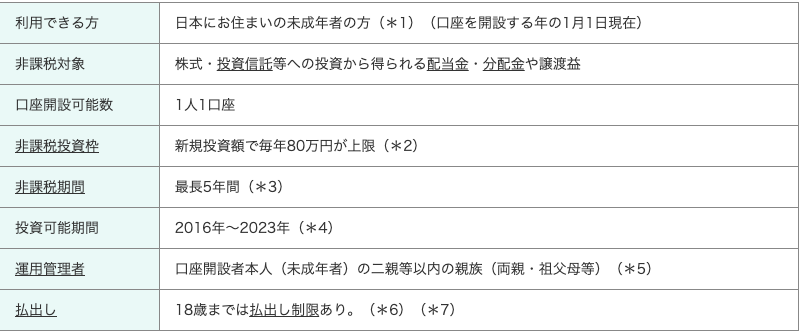

ジュニアNISA

ジュニアNISAは0-17歳までの未成年を対象としたNISA制度ですが、2023年をもって制度が終了します。

すでに新規の申し込みは終了しており、口座をお持ちの方は2023年12月末(受領日基準)で買付不可となりますので、枠を使い切ろうとする場合はお早めに買付を行いましょう。

ジュニアNISAで保有している商品は非課税期間の5年が経過しても、18歳になるまで継続管理勘定にて非課税で保有し続けることが可能なので、非課税期間が非常に長くなっています。

また、2024年以降は18歳未満でも、商品の払い出しや出金が非課税で行えることもメリットの一つです。

金融庁

活用方法

一般NISAとつみたてNISA

株式投資を始めたばかりの時は貯金もあったので、非課税枠が大きい一般NISAを利用しています。

後々考えると、非課税期間も加味するとつみたてNISAの方が良かったですが、高配当との相性や新NISAの新設などから、一般NISAの方がメリットが多かったと感じています。

まもなく終了する一般NISAですが枠はギリギリまで使い切っています。

非課税期間までは保有するつもりですが、期間終了後も終了時点の価格が取得単価となるだけですので、よっぽどのことがない限り売ることはないです。

ただし、一般NISA枠の投資信託分については、新NISAの枠を使うために売却を考えており、非課税期間終了後に随時売却していく方針です。

ジュニアNISA

ジュニアNISAについても、子供2人(3歳と1歳)分の非課税枠は使い切ろうと思います。

当初は配当金の積み上げのために資金を活用しようと考えていましたが、目先の配当金より長期で非課税運用できるジュニアNISAを選択しました(S&P500連動の投資信託)。

決め手は非課税期間の長さですが、配当金がなくても資産自体は増えていくと考えたためです。インデックス型投資信託で運用して、増えた資金で高配当株を購入するため、将来の配当金の積み上げには貢献できる見通しです。

また、資産を取り崩した場合も、ジュニアNISA口座はなくなりますが、特定口座自体は残っているので、そのまま子供引き継ぐ方針です。

引き継ぐことを機に、子供に少しでもマネーリテラシーが付くように一緒に学んでいく方針です。

まとめ

今回は新NISAが始まる前の現行NISAの活用方法について解説しました。

一般NISA、つみたてNISA、ジュニアNISAの枠がまだ余っている方は、確実に今年中に使い切るように計画的に投資を進めていきましょう。

以上、今回の記事が皆さんのお役に立てれば幸いです。

コメント