こんにちは、ととです。

私は20代から資産形成を始めて30代でのFIREを目指しているのですが、友人や会社、家族の中でもまだまだ資産形成をやっている方はほとんどらっしゃいません。

それでも昨今の投資ブームがきっかけで、投資に興味を持たれる方が出てきて、相談を受けることも徐々に増えてきました。

今回は古くからの知り合いの50代男性から相談を受けた際をご紹介したいと思います(ご本人了承済)。

真剣に答えていくでー

・リスク最小限

・運用の労力最小限

・リターンは少なくてOK

相談内容

相談者の方はそろそろ定年退職を迎える会社員の方で、投資経験はゼロです。

定年退職としてまとまった収入が見込まれ、貯金ではなく運用していきたいという話がありました。

すでに口座を持っている銀行にも相談しており、そこで様々な商品を紹介され、何が1番いいのかさっぱり分からなかったから教えてくれというご相談です。

相談者の要望

リスク

まず第一にリスクが出来るだけ少なくして運用したいということでした。

定年まで勤め上げた結晶とも言える退職金を減らしたくないとの思いと、やったことがない資産運用への恐怖からリスクは最小限となる商品をご所望でした。

よって、優先順位1位としてリスクが低いことを考慮していきます。

労力

資産運用への労力についてもご要望があり、可能な限り自分で売買したくなく、ほったらかしにしておきたいとのことでした。

ご自身の性格上、面倒くさいことはやらなくなることを把握されているようでしたので労力もあまりかけなくて良い商品を探す必要があります。

また、労力を減らす方針のため、相談した銀行からいずれかの商品を購入する方針で、ご自身で証券口座は作らないとのことでした。

よって、優先順位2位として労力を考慮していきます。

リターン

リターンは銀行預金の利子より多ければ、特にこだわりがないとのことで、他の要望と比較して優先度は低めです。

以上より優先順位3位でリターンを考慮していきます。

纏めますと、「貯金の利回りよりも高い投資がしたいが、リスクは高めたくなく、売買せずともお金が入ってくるようにしたい」ということでした。

相談結果

銀行がオススメした商品

まずは銀行から勧められた商品を確認します。

商品として株や投資信託、保険など一通り説明を受けた後、お勧めされたのは以下の2つということでした。

・外貨建て保険商品

・外貨預金

やはり、手数料が他より相対的に高いかつ見えにくい商品をオススメしていたという結果になりました。まあ、銀行も商売なので問題はないですが。。。

現在の円安状況で外貨建て商品を進めるところが驚愕です。やはりある程度商品についての知識は付けておかないと、不必要な手数料やリスクなどを搾取されかねないです。

相談者の方には、円から外貨に替える際の手数料や為替リスクを説明した結果、外貨建て商品は購入しないと判断されました。

私がオススメした商品

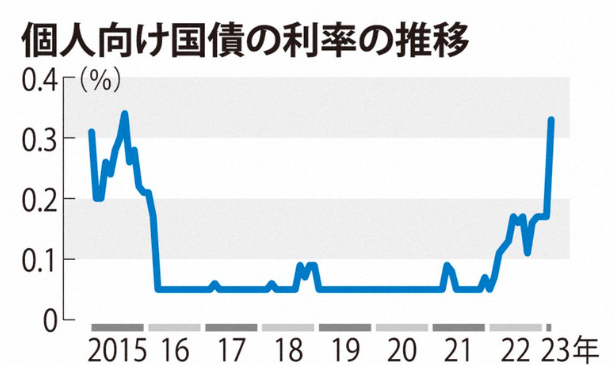

相談者のご要望から今回は個人向け国債(国内債券)をオススメしておきました。

個人向け国債は相談者の要望に全て応えることができ、リターンは少ないですが、日本がデフォルトしない限り元本補償という点が相談者に深く刺さったようです。

SMBC日興証券

また、日本国債は日銀の金融政策の柔軟化により利回りが上昇傾向で、タイミングとしても好機と捉えています。

毎日新聞

まとめ

今回は50代の知人からの相談をご紹介しました。

相談者の方がしっかり自己分析しており、ご要望も明確であったため、適切な商品を説明でき、双方納得した上で商品の選定が出来ました。

50代といえば親世代でもあります。私自身、国債への投資は考えてないのですが、親世代にとってはオススメできる商品と感じましたので、今回の経験を元に自身の両親にも個人向け国債を進めてみたいと思いました。

以上、今回の記事が皆さんのお役に立てれば幸いです。

コメント