こんにちは、ととです。

今回は高配当株として有名なJTの決算分析を解説いたします。今後の買付目安も解説しているので、ぜひ最後までご覧ください。

今回の決算で重要なポイントは以下となります。

・EPSと配当金は昨年度と同じ水準

・配当利回りが低いため株価が下がるまで待つ

本記事はJTの決算報告から引用しております。

JT

たばこ事業が中核事業。M&Aで海外たばこ事業を拡大中です。食料品や医薬品も展開していますが、規模としてはたばこの1割程度です。

指標分析

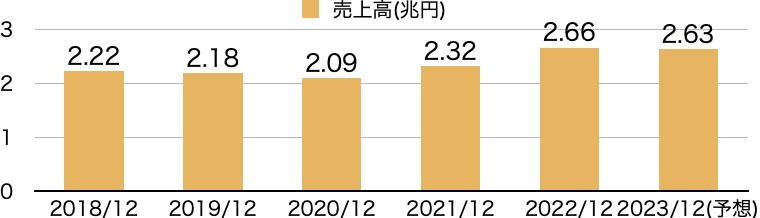

売上高【評価:○】

売上高は概ね右肩上がりを示しています。安定した収入に加え、海外事業の伸びが期待できます。

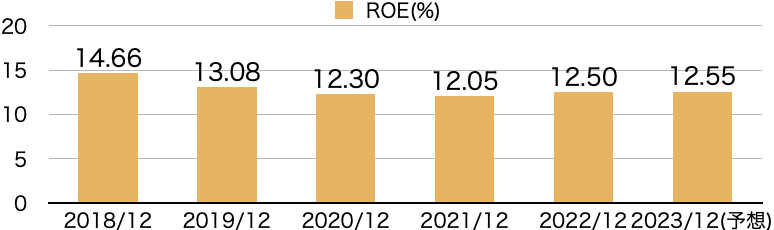

利益率(ROE)【評価:△】

最近のROEは12%台で安定していることが分かります。成熟した事業であるため、今後の変動も少ないと思われますが、安定した数値を維持して欲しいです。

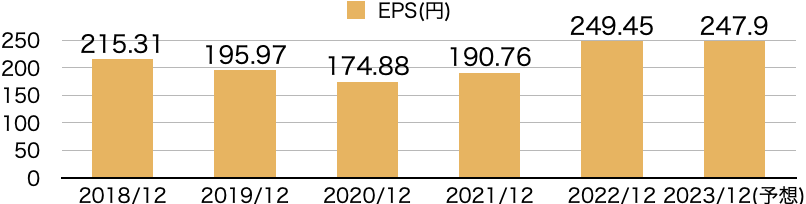

EPS【評価:○】

EPSは2020年12月期を境に右肩上がりに上昇しています。成熟した事業ですが、EPSの上昇が確認でき、投資対象として十分考えられます。

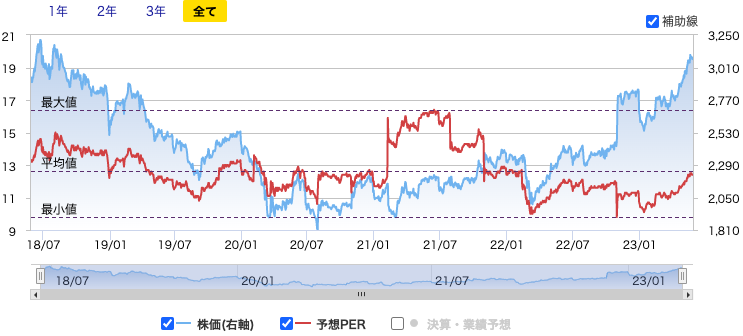

PER【評価:△】

PERのレンジは一時的な上昇分を除いて、9.8から16.4で推移しており、今年度末のEPS予想から現在(2023/5)のPERを算出すると、12.4と平均的な水準です。

EPSの上昇に合わせて株価も上昇しているので、割安感はあまりないです。

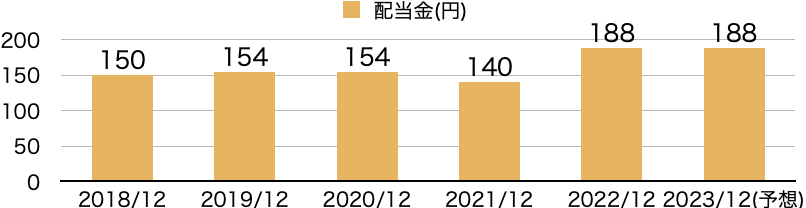

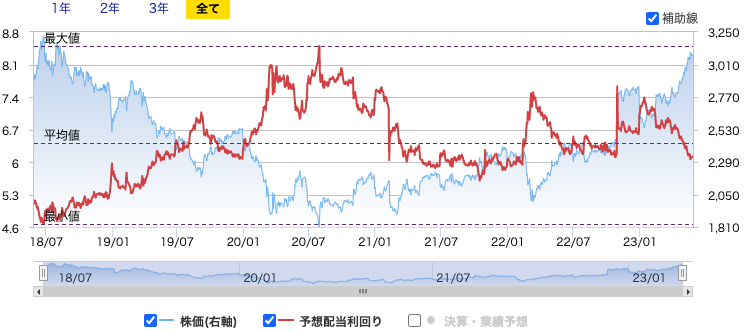

配当利回り【評価:△】

配当金は2023年12月期も188円と予想されています。EPSが昨年度と同程度ですので、問題ない水準と判断しています。

また、配当利回りの推移は4.67から8.50%となっており、現在の配当利回りは6.10%(2023/5/29時点)です。

株価の急上昇とともに配当利回りが低下しておりますが、高配当は維持しています。

マネックス銘柄スカウター|マネックス証券

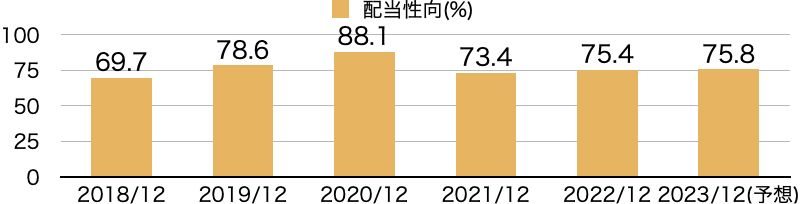

配当性向【評価:○】

配当性向は70から80%台をキープしており、今期も高い水準ですが、成熟産業であるため問題ないと判断しています。

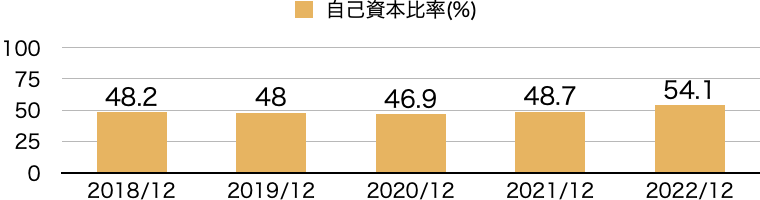

自己資本比率【評価:△】

特に問題ない範囲と判断しています。

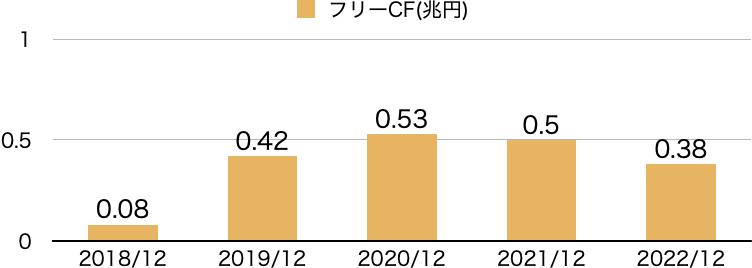

フリーCF【評価:○】

フリーCFは過去5年間全てプラスで推移しています。また、営業CFも安定していますので、お金の稼ぎ方に問題はないと判断できます。

まとめ

・EPSと配当金は昨年度と同じ水準

・配当利回りが低いため株価が下がるまで待つ

EPSと配当金については問題ありませんが、最近の株高を受けて配当利回りが低下しています。

私としては米国のたばこ事業会社で高配当のアルトリアと比較しており、現在はアルトリアの方が高配当利回りであるため、同社の株を購入しています。

税制面では日本株の方が有利であるため、JTに投資したいのですが、配当利回りは7%程度欲しいので、2,700円程度に下がったら購入をしていく予定です。

以上、この記事が皆さんの投資の助けになれば幸いです。

コメント